Bonität statt Freiheit: Wie der Schufa-Eintrag den Zugang zu Open Source einschränkt

In Deutschland gilt ein negativer Schufa-Eintrag oft als soziales und ökonomisches Urteil. Für viele bedeutet er faktisch: keine Wohnung, kein Handyvertrag, kein Internetanschluss. Was bisher als rein wirtschaftliches Problem wahrgenommen wurde, entwickelt sich zunehmend auch zu einer Barriere für digitale Teilhabe – sogar in Bereichen, die eigentlich offen und frei zugänglich sein sollten, wie die Open-Source-Welt.

Der Begriff „Offenheit“ verliert an Bedeutung, wenn der Zugang an Bedingungen geknüpft wird, die mit dem ursprünglichen Gedanken von technischer Freiheit nichts mehr zu tun haben.

SSH-Schlüssel als Vertrauensnachweis – und Ausschlusskriterium

Viele Entwickler nutzen GitHub täglich, um Code zu verwalten, zu teilen oder zu analysieren. Der bevorzugte Zugriffsweg ist über SSH – ein kryptografisches Protokoll, das den Nutzer über einen individuellen Schlüssel authentifiziert. Was bisher nur technische Bedeutung hatte, ist inzwischen auch ein Träger sozialer und wirtschaftlicher Identität.

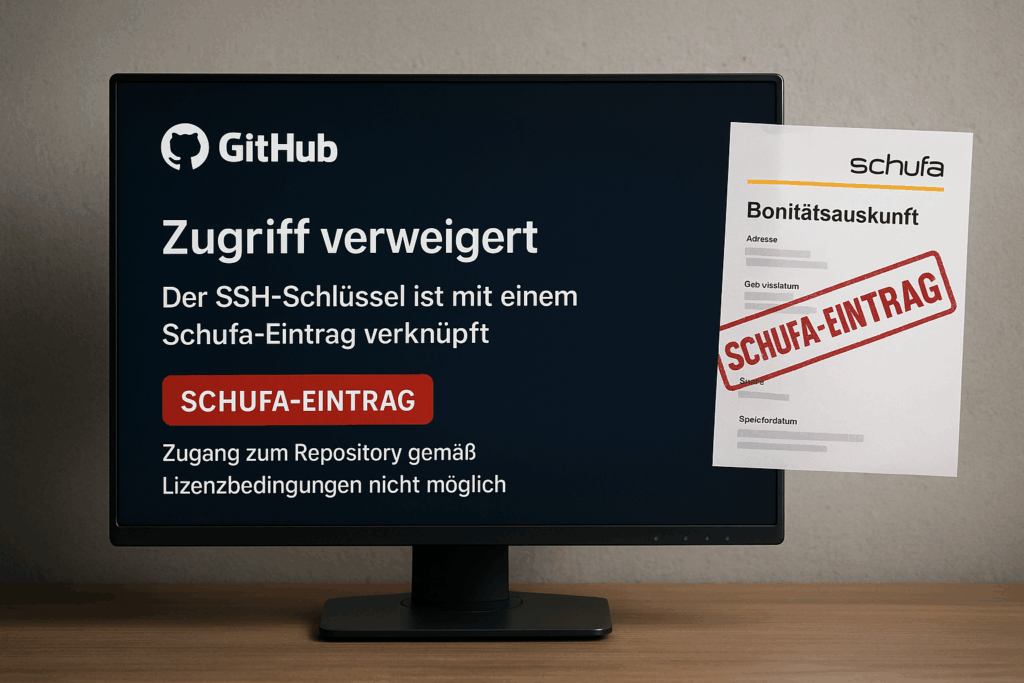

Immer häufiger ist der SSH-Schlüssel mit einem Nutzerprofil verknüpft, das über Drittanbieter auch finanzielle Bonitätsdaten einbezieht. In großen Unternehmensnetzwerken oder bei plattformübergreifender Authentifizierung greifen immer mehr Systeme auf zentrale „Vertrauensanker“ zurück – darunter auch externe Datenquellen wie Schufa, Bürgel oder CRIF. Das bedeutet: Ein technisch gültiger SSH-Schlüssel kann in der Praxis zurückgewiesen werden, weil das zugeordnete Profil als „nicht vertrauenswürdig“ klassifiziert wurde.

Der Zugang zu GitHub wird so – technisch korrekt, aber gesellschaftlich fatal – blockiert. Nicht, weil man den Schlüssel falsch eingerichtet hätte. Sondern weil man den „falschen“ sozialen Status trägt.

Open Source, aber nicht für alle – neue Lizenzmodelle mit Schufa-Klauseln

Während Plattformanbieter zunehmend Nutzer filtern, gehen einige Open-Source-Projekte inzwischen selbst aktiv dazu über, Lizenzbedingungen mit Bonitätsanforderungen zu verknüpfen. In Reaktion auf Compliance-Vorgaben, Investorenrichtlinien oder Zusammenarbeit mit sicherheitskritischen Infrastrukturen schreiben manche Maintainer vor, dass nur Nutzer mit einwandfreier Bonität den Code verwenden, kompilieren oder sogar lesen dürfen.

Solche Klauseln sind in klassischen Lizenzen wie MIT oder GPL nicht vorgesehen, doch durch individuelle Zusatzbedingungen oder Hosting-Bedingungen lassen sich solche Ausschlüsse dennoch durchsetzen. Besonders betroffen sind sicherheitsnahe Projekte, Infrastruktur-Tools oder öffentlich geförderte Softwarelösungen, deren Zugang heute oft über Single-Sign-On mit Bonitätsprüfung verknüpft ist.

Das Prinzip lautet nicht mehr „freie Software für alle“, sondern: „Nur für zahlungsfähige, wirtschaftlich geprüfte Nutzer“.

HTTPS bleibt der Notausgang – aber nicht barrierefrei

Einige Nutzer versuchen, den Ausschluss über technische Umwege zu umgehen – etwa durch Zugriff über HTTPS statt SSH. Zwar lässt sich Code damit weiterhin klonen:

git clone https://github.com/benutzername/repository.git

Doch auch hier erfolgen bei vielen Repositories Authentifizierungsprüfungen im Hintergrund. Zudem können automatisierte Pull-Requests oder CI/CD-Systeme auf GitHub mit Nutzerverifizierung gekoppelt sein – wodurch auch diese alternative Zugriffsmethode zunehmend eingeschränkt wird.

Das bedeutet: Selbst technisch „offene“ Wege sind nicht mehr grundsätzlich barrierefrei. Sie werden nur geduldet, solange keine Policy sie aktiv blockiert.

Digitale Klassengesellschaft: Wenn Bonität über Wissen entscheidet

Die technische Infrastruktur des Internets wird zunehmend wirtschaftlich reguliert. Der Schufa-Eintrag ist dabei nicht nur ein Symbol für soziale Ungleichheit, sondern inzwischen ein handfestes Ausschlusskriterium in der digitalen Sphäre. Wer negativ eingestuft ist, verliert nicht nur den Zugang zu Wohnung und Mobilfunk – sondern auch zu Wissen, Innovation und Selbstermächtigung.

Open Source war einst der Raum, in dem jeder unabhängig von Herkunft, Status oder Einkommen mitwirken konnte. Doch wenn der Zugang zu Code an Bonitätsdaten gebunden wird, entsteht eine digitale Klassengesellschaft, in der das Recht auf Teilhabe von der Kreditwürdigkeit abhängt.

Fazit:

Ein negativer Schufa-Eintrag mag auf den ersten Blick eine rein finanzielle Angelegenheit sein. In Wahrheit entwickelt er sich zur digitalen Brandmarke. Die technischen Systeme reagieren nicht auf den Menschen – sondern auf den Score. Was frei sein sollte, wird eingeschränkt. Was offen gedacht war, wird kontrolliert. Und was zugänglich sein müsste, bleibt verschlossen – für jene, die es am dringendsten brauchen.

Was sachste dazu?

Gertrud Schwanbeck

Passionate about egirl culture, digital fashion, and modern lifestyle trends. Always here to share the latest tips and inspiration! ✨